Składki ZUS za luty 2022 roku płacimy już według nowych zasad zgodnie z przepisami Polskiego Ładu. Nowy termin zapłaty składek dla działalności gospodarczych to 20. dzień miesiąca.

Zgodnie z nowymi przepisami każda osoba prowadząca działalność gospodarczą będzie zobligowana do składania comiesięcznych deklaracji o osiągniętym dochodzie/przychodzie, a więc jest to dodatkowa deklaracja, którą trzeba składać – tylko tym razem do ZUS, zamiast do US. Oprócz comiesięcznych deklaracji o dochodzie i wysokości miesięcznej składki zdrowotnej nowe przepisy wprowadzają również obowiązek sporządzania deklaracji rocznej w zakresie składki zdrowotnej.

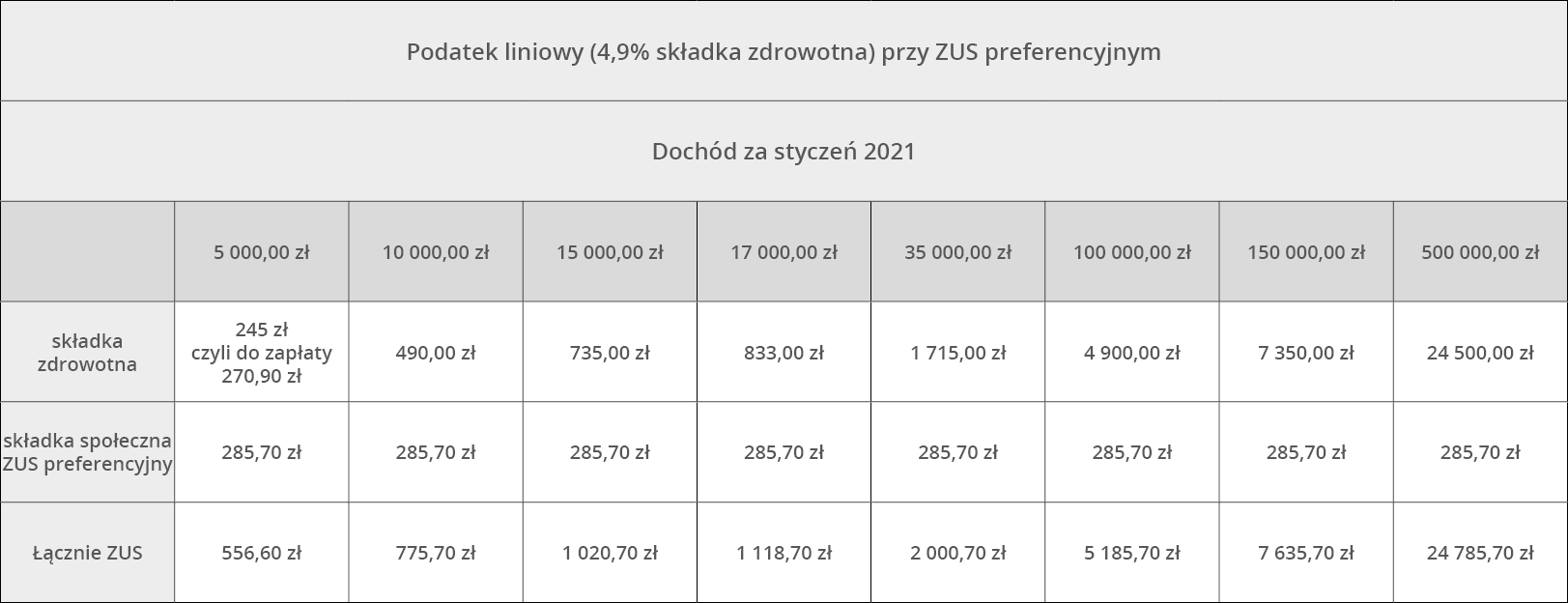

Składka społeczna nadal obowiązuje wg zasad z poprzedniego roku, tzn. bez względu na formę opodatkowania ubezpieczenie społeczne oraz składki na Fundusz Pracy co miesiąc w takiej samej wysokości. Wysokość składek ZUS (bez składki zdrowotnej) przy korzystaniu z preferencji wynosi 263,59 zł (bez składki chorobowej) lub 285,71 zł (z dobrowolną składką chorobową), natomiast w przypadku pełnych składek ZUS składka społeczna 1124,23 zł (bez składki chorobowej) lub 1211,28 zł (z dobrowolną składką chorobową).

Największa zmiana pojawia się natomiast przy wyliczeniu składki zdrowotnej, ponieważ tu znaczenie ma forma opodatkowania.

Ryczał a składka zdrowotna

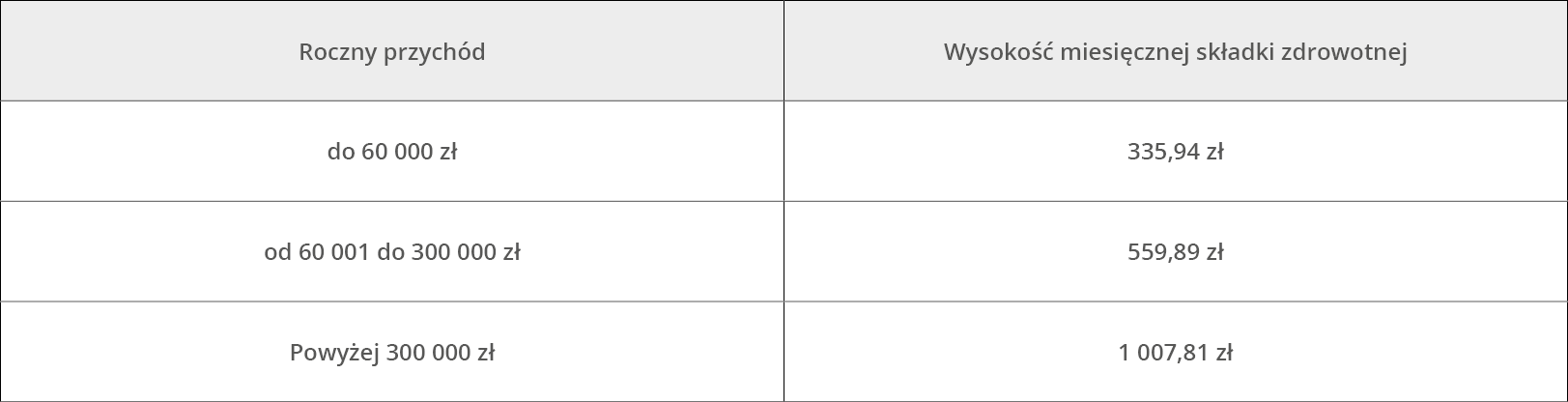

Jeżeli formą opodatkowania jest ryczałt od przychodów ewidencjonowanych składka zdrowotna jest uzależniona od wysokości przychodu. Mamy podział na trzy progi przychodowe.

Składkę można płacić na dwa sposoby:

1) Do 60 000 zł płacić 335,94, po przekroczeniu tego progu przychodu 559,89 i analogicznie w przypadku przekroczenia kwoty 3000 000. Natomiast w momencie przekroczenia przychodu z ww. progów trzeba będzie dopłacić różnicę. W skrócie jeżeli w pierwszym miesiącu przychód wynosi 58 000, wtedy składka do zapłaty 335,94 zł, a w kolejnym przychód narastająco wynosił już 120 000 zł trzeba już więc zapłacić wyższą składkę 559,89 i dopłacić do składki z pierwszego miesiąca 223,95 zł ( 559,89-335,94), w przypadku przekroczenia kolejnego progu trzeba będzie dopłacić tyle, by składka miesięczna przez cały rok wyniosła 1007,81 zł.

2) Obligatoryjnie można bazować na przychodzie z poprzedniego roku i zakładając, że w 2022 będzie podobny od początku płacić składkę zdrowotną w odpowiedniej wysokości, by nie było konieczności dopłaty ( oczywiście w przypadku przejścia z 2 przedziału przychodu na 3 może być dopłata jeżeli przychody przewyższą prognozę)

Podsumowują w przypadku ryczałtu sprawa jest dosyć oczywista, mamy trzy grupy przychodowe i w zależności od tego płacimy składkę i można tę kwotę bardziej lub mniej oszacować już w tym momencie. Nie będzie dużych wahań w kwocie zobowiązania do ZUS.

I tak łączne składki ZUS dla ryczałtowców za miesiąc luty mogą wynieść przy pełnym ZUS od 1547,22 do 2 219,09 zł z dobrowolną składką chorobową lub od 1460,17 do 2132,04 bez składki chorobowej. Natomiast przy preferencyjnych składach ZUS od 621,65 do 1293,52 zł z składką chorobową lub od 599,53 zł do 1271,40 zł bez tej składki.

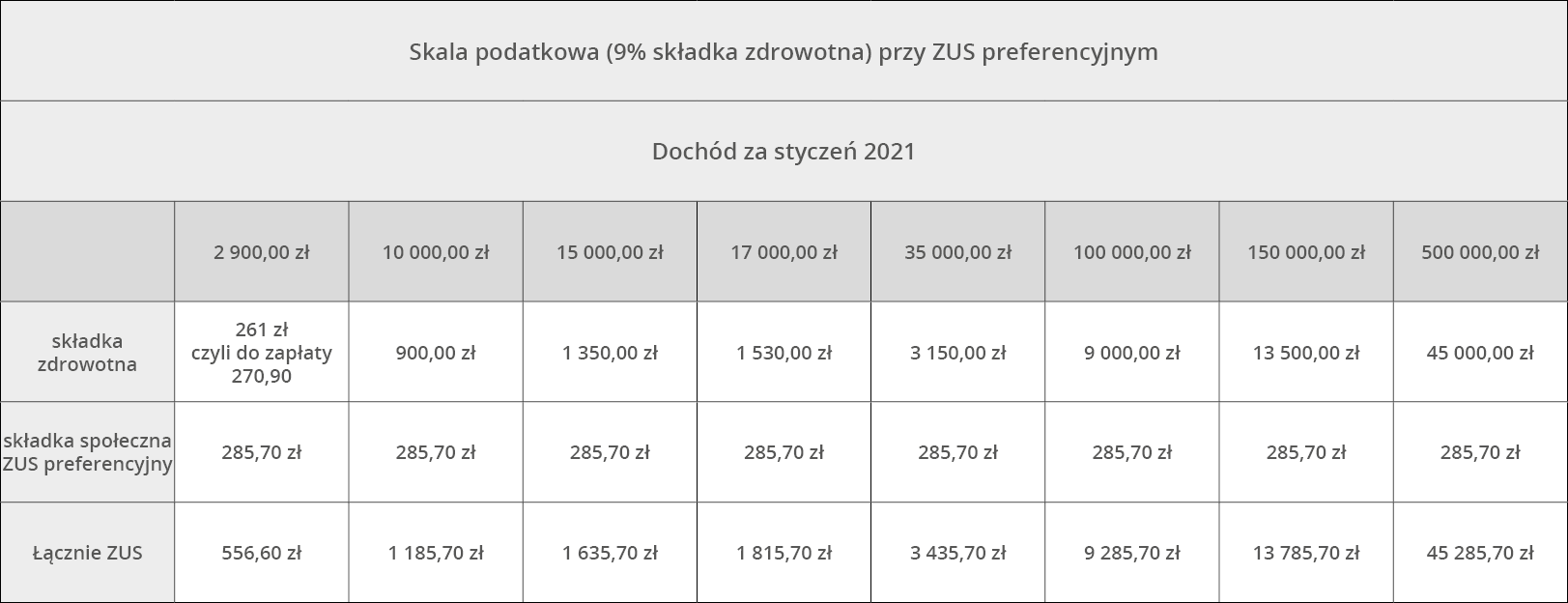

Skala podatkowa oraz podatek liniowy a składka zdrowotna

W przypadku osób rozliczających się według skali podatkowej lub podatku liniowego składka zdrowotna uzależniona jest od wysokości osiągniętego dochodu. Oznacza to w praktyce, że co miesiąc wartość tej składki może być różna.

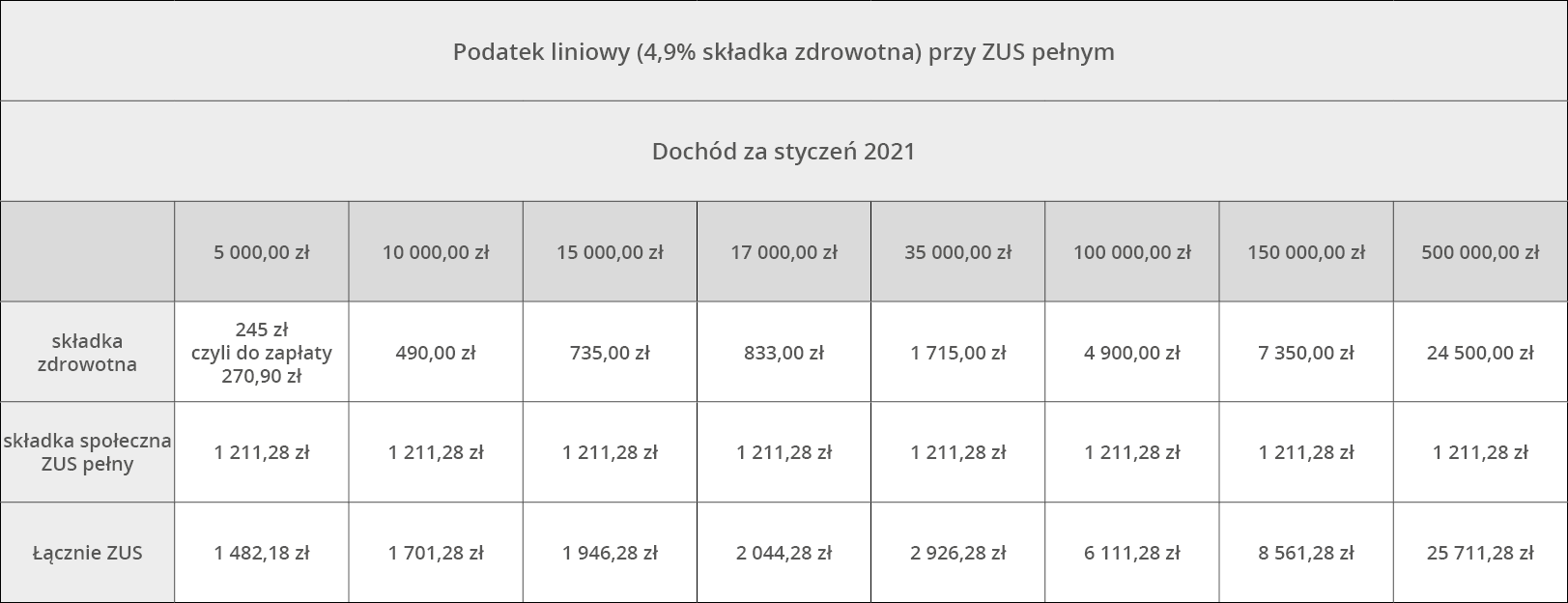

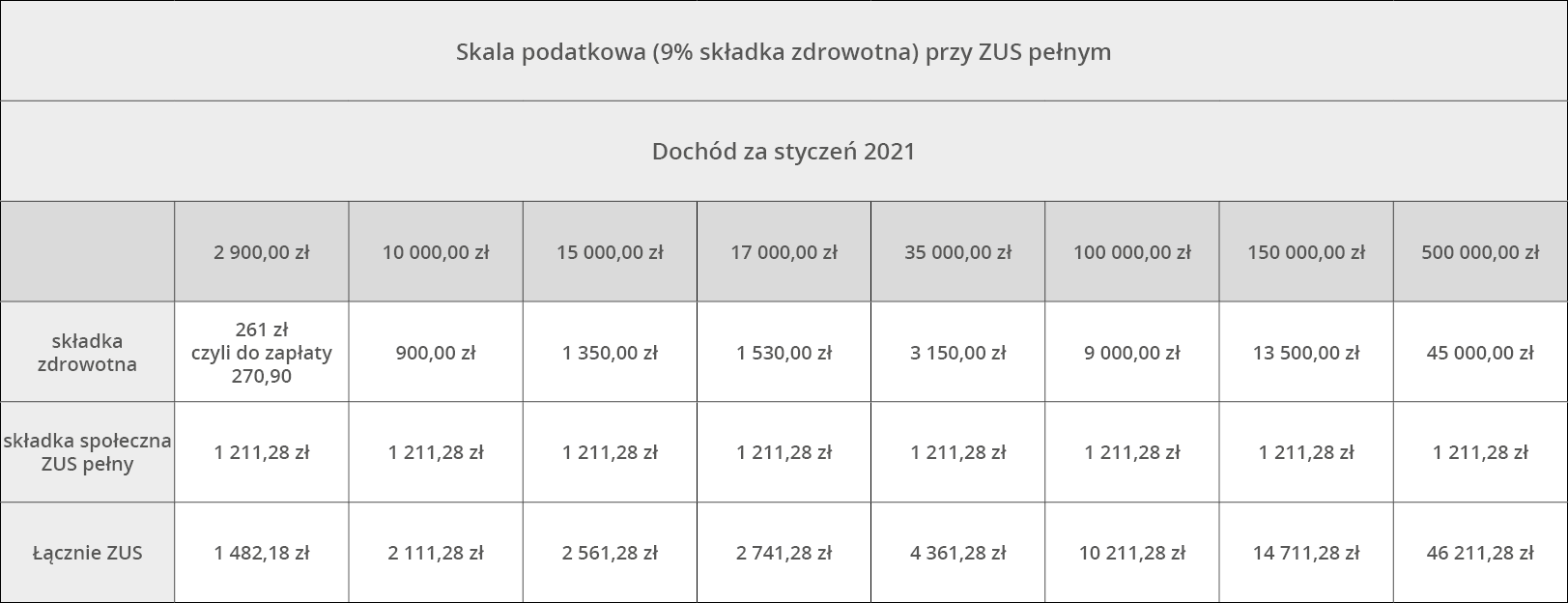

Rozliczając się na podatku linowego wysokość składki zdrowotnej wynosi 4,9 % od dochodu, natomiast jeżeli firma rozlicza się według skali podatkowej wysokość wynosi 9 % od dochodu.

Co natomiast w przypadku gdy firma nie osiągnęła dochodu ( ma stratę) wtedy konieczna jest zapłata minimalnej wartości składki zdrowotnej czyli 270,90 zł. Podobnie gdy wysokość dochodu pomnożona przez % składki zdrowotnej daje kwotę mniejsza niż 270,90 zł, wtedy i tak konieczne jest wpłacanie minimalnej wartości, np. firma rozlicza się na podatku liniowym, jej dochód wyniósł 4500 zł, czyli 4500*4,9%= 220,50 zł, składka zdrowotna do zapłaty wynosi więc 270,90 zł.

Przy założenia jak powyżej minimalna wartość składek ZUS może wynieść 1395,13 (bez składki chorobowej) lub 1482,18 (z dobrowolną składką chorobową). Niestety, nie ma górnej granicy składki zdrowotnej więc ciężko wskazać maksymalną składkę, wszystko zależny od dochodu.

Ważne jest też pytanie jak liczymy dochód narastająco czy z bieżącego miesiąca. Wygląda to następująco:

Dochód narastający – dochód z poprzedniego miesiąc = dochód do obliczenia składki za dany miesiąc

Problem pojawia się, gdy zmieni się sprzedaż w miesiącu poprzednim, np. w marcu dostaniemy fakturę sprzedażowo do stycznia, to powinna być zrobiona korekta ZUS dotycząca dochodu ze stycznia a następnie dopiero wyliczyć składkę zdrowotną za kolejny okres, bo de facto za styczeń powinny być inne składki niż podaliśmy i wtedy trzeba dopłacić odsetki). Dlatego ważne jest żeby sprzedaż oraz zakup od kontrahentów spoza Polski była zawsze przekazywana do księgowości do właściwego okresy by nie trzeba było robić korekty podatku dochodowego, VAT i dodatkowo jeszcze ZUS.

Poniżej kilka przykładów, jaka może być wysokość składek za luty 2022:

PODATEK LINIOWY

SKALA PODATKOWA

© Gotard Biuro Rachunkowe. Tekst jest chroniony prawami autorskimi, wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu wyłącznie za zgodą Gotard Biura Rachunkowego.

Najnowsze komentarze